单一客户贡献6成收益,高比控股中国电梯轿厢制造及装饰行业排名第四

继去年8月31日递表失效后,来自香港的高比集团控股有限公司(以下简称“高比控股”)于5月28日再次向港交所递交招股说明书,拟香港主板上市,红日资本担任其独家保荐人。

高比集团是一家电梯轿厢制造及装饰公司,同时也是装饰不锈钢产品制造商。在上市前公司股权高度集中,为赵汝渠先生100%持股。

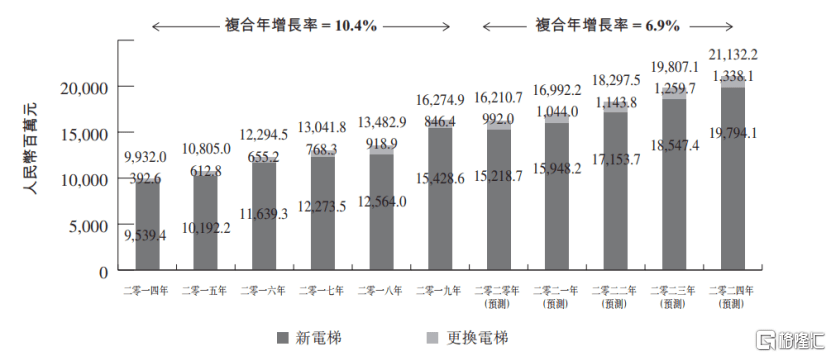

近年来,随着新制造及翻新电梯数量的不断增长,电梯轿厢制造及装饰行业的需求亦不断扩大,由2014年的99.32亿元增加至2019年的162.75亿元,年复合增长率达10.4%;预计以6.9%的年复合增速增长,到2024年行业总产值将达到211.32亿元。

根据Ipsos报告,若以2019年收益计算,公司的市场占有率约为1.4%,并在超过1000名的中国电梯轿厢制造及装饰行业参与者中排名第四。

(历年中国电梯轿厢制造及装饰行业估计收益及预测,来源:招股说明书)

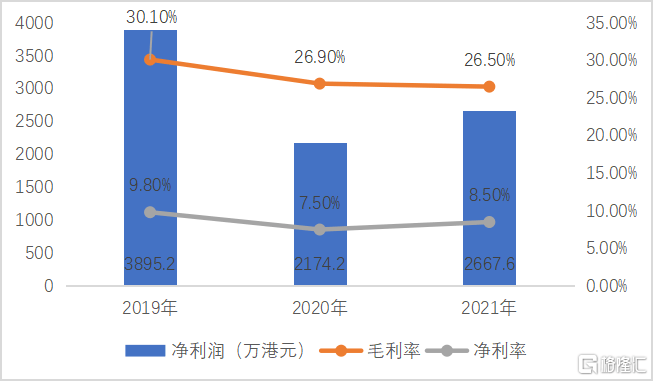

但在此背景下,高比控股的业绩表现却相对平庸。截至3月31日止的2019年-2021年三个年度,公司实现收益分别为3.97亿港元、3.74亿港元、4.01亿港元,值得注意的是,同期净利润却呈现震荡下行的态势,分别为3895.2万港元、2174.2万港元、2667.6万港元。

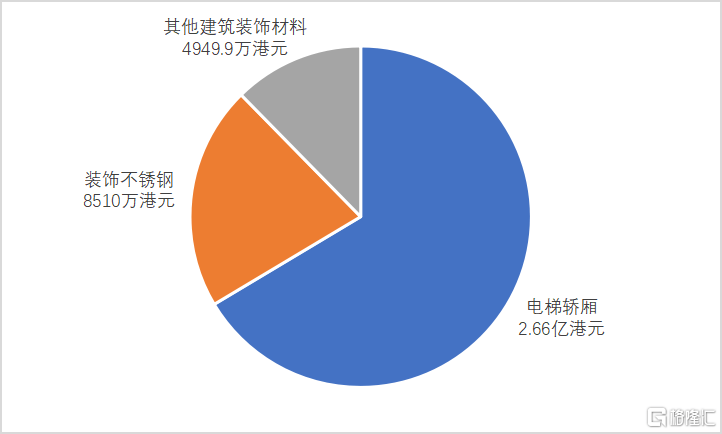

分产品来看,高比控股的主要产品收益来源于电梯轿厢、装饰不锈钢、其他建筑装饰材料。其中,电梯轿厢是其第一大产品,贡献了约67%的收益;其次是装饰不锈钢,收益占比约占19%;其他建筑装饰材料则收入占比在14%左右。

(截至2021年3月31日止年度高比控股产品营收占比,来源:招股说明书)

从盈利能力来说,公司毛利率由截至2019年3月31日止年度的30.1%下滑至截至2021年3月31日止年度的26.5%,主要是由于公司电梯轿厢产品毛利率报告期内由25.3%大幅下滑至20.8%;净利率则由9.8%下降到6.7%。由此可见,高比控股近年来“增收不增利”,收入增长的同时,盈利水平却逐年恶化。

(截至3月31日止的2019年-2021年三个年度高比控股财务数据,来源:招股说明书)

客户方面,高比控股的客户主要包括中国内地及香港的电梯公司及住宅及商业物业项目的建筑承建商。报告期内,公司前五大客户收入占比分别达到64.4%、71.9%和68.3%,客户集中度相对较高。

其中,高比控股相当依赖于其最大客户A(暂未披露),对其收入占到当期收益的55.1%、64%、61.9%。招股书显示,客户A是一个提供电梯及自动扶梯、电力产品等的全球集团,在2019年中国五大电梯公司排名第三。有意思的是,为了保证产品质量,高比控股还会根据订单需求向其采购开门装置及电子零件等零件,来自客户A的采购额约占采购总额的7%。

也就是说,客户A实际上掌握着更大的话语权,而高比控股更多是为其“代工”。这也就不难奇怪,为什么报告期内公司从其获得的毛利率低于整体毛利率范围,截至2021年3月31日止年度仅有20%毛利率水平。

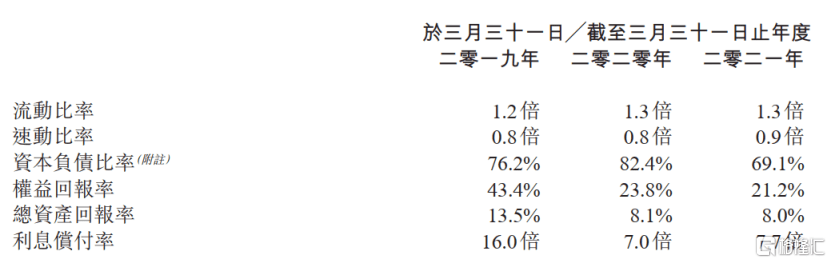

现金流方面,截至2021年3月31日,公司账上现金及经营活动所得现金净额合计4493.3万港元,而短期银行借贷及租赁负债金额合计达到5249.2万港元,短期还债压力稍有吃力。而长期来说,尽管公司资本负债率较往年有所改善,但仍处于高位水平,达到69.1%。

(高比控股偿债能力,来源:招股说明书)

展望未来,高比控股将通过建立华南生产中心及升级苏州生产车间至全方位生产设施提升产能,同时升级资讯技术系统,来加以巩固市场地位并提高公司相关产品分部于中国市场的市场份额。

结语

近年来,高比控股整体营收规模随着电梯轿厢制造及装饰行业的需求增长而扩大,但在此过程中公司仍存在不少问题,值得重视。一方面,公司净利润及毛利率水平不断下滑,负债率仍处于高位水平;另一方面,其营收单一依赖于大客户,一旦失去大客户,将对高比控股业务造成不利影响。

相关推荐:

精彩放送:

- []夜读·房企融资|厦门建发、金科股份发布融资计划

- []福州今年首批集中供地:20宗地块总起始价约182.58亿元

- []今年以来房地产并购融资总额超500亿 央国企收购出险房企项目进展缓慢

- []金辉控股1月合约销售额约43.2亿元

- []华润置地1月合同销售额约152.6亿元

- []这家银行将暂停信用卡申请!

- []曾是“北上广深”包机哄抢的红盘,如今价格腰斩!实探恒大儋州海花岛,十年千亿地产投资改变了什么?

- []螺纹钢日报:前20席位净空单增加

- []纯碱日报:期价三连阴 永安席位逆势增多近万手

- []开年第一份重磅文件!这类房子别买了!

- []首开股份拟为成都首开宜泰置业引入新投资方,后者将持股40%

- []金地2021年实现营业总收入992.32亿元 归母净利润94.6亿元

- []迪马股份:拟回购注销合计150万股限制性股票 回购价格1.4元/股

- []合合信息牵手龙光集团 赋能高质量经营

- []华润置地:1月总合同销售?额约152.6亿元

- []金辉控股:1月合约销售金额约43.2亿元

- []因拖欠一建集团工程款,心怡房产6.4亿财产被查封冻结

- []金地集团去年收入992.32亿元,归母净利润约95亿元

- []棕榈油日报:国泰君安席位净多单连增3日

- []新华社再批公摊面积是糊涂账,建议取消,房价会上涨吗?

- []富力地产1月份销售收入同比下跌59.5% 去年销售目标达成率仅80.1%

- []广州楼市现状:与爱情一样微妙丨2022楼市行走④

- []金地集团:预计2021年归属股东净利润94.63亿元

- []中国中冶:1月新签合同额1101.8亿元 同比增长6.4%

- []美凯龙:红星控股质押4194万股股份 占总股本0.96%

- []金科股份:拟发行不超过15亿元公司债券

- []大港股份:拟出资4500万元参与设立镇江集成电路产业基金

- []广州街坊买金热度居高不下 “攒金”新势力崛起“黄金年代”到了吗?

- []十余家龙头纸企上调纸价50-100/吨 喜迎开门红

- []大炮一响黄金万两?如何对冲俄乌危机 高盛着重提到了黄金

- []今年玉米行情优 农民卖粮笑开花

- []招商蛇口组织变革,5大区域总经理换防

- []河北交投德通地产60%股权及债权挂牌转让,底价3.93亿元

- []日跌66%市值蒸发超百亿!正荣地产遭遇黑色星期五后股价续跌15%

- []把火炬传给“00后” 点赞那些摘下标签的年轻人——写在2022冬奥火炬传递之后

- []“黑铁时代”偿债大年!碧桂园、恒大、佳兆业美元债列TOP3 均超百亿美元

- []保利置业:拟发行20亿元公司债券

- []绵阳东大肛肠医院怎么样?如何选择一家正规的肛肠医院

- []田坤道兴系列丨兴即是幸,吃的健康才更幸福!

- []时空道宇领航智慧出行:大规模商用即将展开

- []Tiger Neo 带动效率和性能全面提升,提供度电成本更优解

- []央行将在香港发行两期中央银行票据

- []深度*行业*银行业4季度数据点评:单季利润增17% 基本面持续向好

- []北京冬奥会带火冰雪运动 买保险防风险有讲究

- []保险托底 新疆养殖业走得更稳

- []花生“保险+期货”让农民稳产增收有盼头

- []人身保险产品“负面清单”2022版出炉

- []银保监会同意筹建中国渔业互助保险社

- []铁矿石期货主力合约触及跌停 跌幅9.98%

- []玫瑰价格涨10倍!昨天你买花了吗?

- []三部门:提醒告诫部分铁矿石贸易企业不得编造发布虚假价格信息

- []又一物企放弃冲击IPO,中梁百悦智佳被碧桂园服务收购

- []最低1成首付!春节期间深圳的新盘都拼了!

- []弘阳地产1月份合约销售额同比下跌36.3% 去年销售目标达成率约87.7%

- []港龙中国地产1月份销售额同比下降55.4% 去年销售目标达成率约87.1%

- []2022年1月中国物业服务企业新增拓展TOP50

- []金地商置1月份合约销售同比增长26.9% 去年销售目标达成率约87.2%

- []正荣永续赎回购风波

- []阳光城及母公司处置20余项优质资产,累计偿债超450亿元

- []永和豆浆匠心传承饮食文化,为元宵节点亮团圆时刻

- []山东小夫妻分享大乐透1000万元中奖经历

- []节后首周北京新建住宅成交量跌破400套,哪些楼盘“领跑”?

- []机构:典型房企去年人均创利下降42.6% 本轮组织架构调整意在降本增效

- []信泰人寿淮安中支:砥砺前行 抢机遇再腾飞

- []发改委今日将组织召开铁矿石市场平稳运行“提醒告诫会”

- []新力1月合同销售额同比减少96.7%至2.67亿元

- []绿城集团1月总合同销售金额同比下降15.6%至146亿元

- []积极自救!阳光城及其母公司已处置20余项优质资产 累计偿还债务超450亿

- []伟星5.38亿元底价摘得台州1宗商住用地

- []巴乐兔联合虹口区团委发布《虹口青年租住大数据报告》:七成以上恋爱青年有购房计划

- []为妇科疑难疾病带来福音,硕世互联网医院线上远程联合会诊顺利开展

- []汤圆组合装火热 成交额占全部元宵口味31%

- []新基金发行市场走跌!新能源车电池ETF虎年募集失败

- []索罗斯做空纳斯达克 精准买入超71万份下跌行情

- []格力电器拟派现超55亿 占2021年上半年净利润七成

- []三孩概念股逆市走强 数字货币等金融板块领跌

- []一名UU跑男的新年愿望清单,攒钱养娃两不误

- []年内明星基金经理业绩不佳!景顺长城刘彦春6只产品近一年跌超30%

- []用腾讯乘车码可乘坐港铁 使用小程序刷码即可进站

- []2022年超级碗营销成加密货币主战场 加密热潮仍暗流涌动?

- []俄乌紧张局势致金价与钯价齐升 大摩警告战争恐将导致经济衰退

- []美银报告称“能卖就卖”情绪笼罩信贷市场 高盛认为持有现金更安全

- []俄乌局势日益紧张!投资者转向黄金和债券 抛弃加密货币及股市

- []美国暂时关闭美驻乌克兰大使馆 并呼吁美在乌公民尽快离境

- []城商行转型加速 百融云创SaaS平台为其提供智能决策支持

- []元宇宙社交赛道是虚胖?啫喱APP上线月余遭下架

- []华侨城A1月份合同销售31.5亿元 3.8亿元新增1宗土地

- []数据显示1月境外机构持有银行间市场债券4.07万亿元 国债托管券种占比61.9%

- []常笑医学网收录各科室经典病例 为医生临床综合能力提升开辟“捷径”

- []“需求旺”叠加“缺货潮” 国际油价逼近100美元大关

- []经济日报:铁矿石供需关系未发生明显变化

- []纯碱期价“倒V”反转 外围因素扰动所致?郑商所调整相关合约手续费

- []有关部门今日或约谈铁矿石贸易企业 铁矿石期货跌超6%

- []鲁商生活服务IPO三个重度依赖,二次递表赵衍峰压力大

- []买房!先买20万“装修包”再说?上海某楼盘疑现捆绑销售

- []买房?先买20万“装修包”再说!上海某项目疑现捆绑销售

- []房企排名大洗牌 这家公司排名下滑了20位

- []缩编“瘦身” 河南建业仍面流动性大考

- []借道法拍提前套现?成都有楼盘未交房就爆赚500万

- []新城发展:1月合约销售金额约为人民币78.97亿元

- 碧桂园服务拟收购中梁百悦智佳约93.76%股权

- 俄乌局势再扰能源市场 欧洲天然气基准价格日内跳涨

- 调研纪要 | 常州:成交“腰斩”,3万+改善盘扎堆去化承压

- 住房公积金除了用于买房,装修、还房贷可以提取吗?

- 大华悦庭新房捆绑20万装修包,销售员:懂的都懂

- 华侨城1月销售31.5亿元 新增1个文旅项目

- 新力控股1月合同销售额约2.67亿元

- 建业董事长胡葆森:房地产跨过青铜时代 直接从白银时代进入黑铁时代

- 祥生调整总部组织架构:去中心化,重组设立9大部门

- 夜读·房企融资|上实集团、厦门国贸发布融资计划

- 弘阳地产失速:1月销量下滑、评分为负、流动风险增加?

- 新城控股1月合同销售额约78.62亿元

- 一个西北城市的二手房贷观察:整体回暖,宽严相济,有银行暂停受理二手房贷款,有银行“额度紧张但月月都有”

- 发改委连谈铁矿石价格 市场到底发生了什么?价格如何走?

- 许家印刚遇困难,恒大总裁就突然消失!港交所:半年前已套现4亿

- 令人热血沸腾的“4万亿”又来了,会如何影响楼市?

- 华侨城A:1月合同销售金额31.5亿元

- 迪马股份:拟对合计8家子公司进行清算注销

- 迪马股份:为成都德信东毅置业提供融资担保额度增至1.5亿元

- 新力控股集团:1月合同销售金额约2.67亿元

- 提升部门生产力祥生探索组织“一盘棋”建设

- PTA日报:五矿席位净多单增超2万手

- 沪锌日报:沪锌仓单增11% 多头离场力量强于空头

- 铁矿石日报:日内资金净流出15亿 前20席位净持仓翻空

- 纯碱日报:期价跌近4% 空头进场力量是多头5倍

- 新城控股:1月合同销售金额约78.62亿元

- 上海2022年第一批次集中供应楼盘公布 共计1.18万套房源

- 山水文园旗下两处四合院拍卖成交,总价约1.53亿元

- 徐州集中挂牌26宗地块 总起始价约71.32亿元

- 非银行金融行业:积极把握市场风格轮动下的低估值保险股配置价值

- 银行节后揽客 连员工年终奖都不“放过”

- 近4万亿元信贷投放创单月历史记录 银行业迎发展空间 机构力荐招行等3只个股

- 冬奥币冬奥钞预约抢手 “冰墩墩”带火银行营销

- 中信银行金华武义支行成功堵截一起诈骗事件

- 兴业银行天津分行成功落地首笔普惠云线上融资业务

- 国内两家民营银行停办现金收付业务 其他银行跟不跟?

- 1月房地产贷款迎来“开门红” 2月银行房贷整体“宽松”状态将持续

- 厦门银行:公司目前尚未触发启动稳定股价措施的条件

- 新加坡1月船用燃料油销售量同比下降10.43%

- 猪肉股弱势震荡 机构称猪价仍存下行压力 后市怎么走?

- 北京给这个城市,送上大利好!

- 接下来两年,深圳最能涨的新盘都在这了!

- 远洋集团1月协议销售额同比下降18.4% 去年销售目标达成率约91%

- 深耕服务,东原地产与物业双双包揽行业满意度第一

- 禹洲集团积极实现“四保”目标,按时偿付约4115万美元利息

- 2021年,华东76家商场赚了2000多亿元!

- 冰雪天才谷爱凌与同溢堂的中国心

- 小别胜新婚,期望可能变失望!爱廷玖达泊西汀片让爱火重燃

- 2022年1月TOP100房企销售额均值61.8亿元 同比下降23.1%

- 网红深坑酒店挂牌出售?世茂回应:确有处置资产,但未委托中介

- 南光置业拟转让旗下两家公司51%股权,涉珠海金湾项目

- 机构:1月份深圳二手住宅价格环比下跌0.4%

- 中原建业:马晓腾获委任为公司首席执行官

- 建业地产:杨明耀获委任为首席执行官

- 正荣地产、正荣服务:此前股价波动传闻不实,目前公司运营正常

- 降雪降温没囤货?北京“菜篮子”肉蛋菜等供应货源充足稳定

- 老年群体成情人节线上订花主力军 “身体健康”等词句出现频率更高

- 春节期间冰雪运动火热 滑雪冬令营成寒假热门

- 叮咚买菜情人节鲜花销售预计同比超10倍 因低温天气多地花材供不应求

- 信泰人寿鲲鹏1号“过人之处”

- 复亚智能荣获2021环球时报“年度科技创新优秀案例”

- “黑色星期五”过后,正荣地产:或因不实报道

- 龙湖新口径公布1月份销售额:归属股东权益的合同销售金额69.9亿元

- 上周一线城市成交环比升233.7%:广州升幅1834.1% 北京1267.7%

- 穿越冰雪世界 让信号满格 迪马工业通信保障车共赴冬奥冰雪之约

- 情人节浪漫而至,永和豆浆为爱升级呵护女性健康

- 邱意浓版周芷若-角色永远不止一种“美”

- 虎年贺岁币2月18日开始兑换 期内可凭居民身份证预约

- 焦作市多家景区免门票 逛花灯、猜灯谜等多项精彩节目上演

- 路遇私家车着火公交车司机秒变“消防员” 利用车载灭火器及时控制火势

- 市12315指挥中心春节期间共受理消费者投诉172件 主要涉及合同、视频安全等

- 全年总借书量近20万册次 借书读者人次达66629人

- 焦作市春季学期开学时间敲定 普通高中确定2月15日施行分批次错峰开学

- 近期雨雾多 深圳市昼夜温差高达6C°

- 宏观专题报告:美国劳动参与率能恢复到什么程度?

- 美债收益率“破2”敲响警钟 中美利差缩至低位 人民币资产影响几何

- 宏观策略周报:我国货币政策注重宽信用 美国加息预期可能继续抬升

- 日本央行买盘+避险需求上升 日债利率有望走低

- 早八点 | 年后首周楼市成交上行,地市整体供求环比走高

- 雪上加霜!乌俄冲突地缘政治事件加剧市场恐慌!

- 1月份30盘热卖532亿元,这个一线城市哪些楼盘最受青睐?

- 多只基金宣布下调费率 其中FOF基金首次降低管理费

- 上海1月份30盘热卖532亿元,哪些楼盘最受青睐?

- “得房率”如何计算?越高越值得买吗?

- 一件亲选:建立品质化文玩线上供应平台

- 中国人寿一周涨15%!预计房地产市场后续风险可控

- 地产股上周涨逾4% 泰禾集团、荣安地产等8只股票涨停

- 虎年A股分化明显 金融地产股、新能源医药等涨跌互现

- “优化”61%的人员?这家河南地产龙头回应...

- 世茂集团:中介网传22.5亿转让深坑酒店信息不实

- 22.5亿急寻买家 深坑酒店谁将接盘?

- 世茂集团挂牌22.5亿出售深坑酒店 信息不实:被评世界十大建筑奇迹

- 终于迎来转折点!湾区楼市将马上反弹!

- 接下来两年,深圳最能涨的新盘都在这了!

- 女鉴黄师自述:时薪6元 离职后再也无法直视这些词…

- 中西部新开盘谍报:各地推盘节奏放缓,去化效果不佳

- “世界十大建筑奇迹”急寻买家,中介圈热推世茂“深坑酒店”

- 喜迎虎年第一涨 水泥“春季躁动”来了?

- 铁矿石监管升级!多部门三次密集发声 新一轮监管调研启动 这类企业将成监管重点

- 稀土价格节后续上涨 供需紧平衡下全年价位有望维持高位运行

营业执照公示信息

营业执照公示信息