盈利能力弱,现金流差!城投债3年来首次负增长

经过20余年的发展,曾繁荣一时的城投债,终于逐渐式微。

数据显示,今年5月城投债发行1098亿元,创近3年来新低。其中5月份城投债净融资为-1328亿元,显著低于以往同期正常水平,为2018年10月以来首次单月负增长。

城投债从何而来,曾经发挥了怎样的作用,又留下了什么隐患,导致沦落到如今的境况?

1 从繁荣到没落

城投债产生于上世纪90年代,1994年的分税制改革使得中央政府税收比重过高,地方政府缺乏可持续发展的财政能力,因此城投债应运而生,承担为政府投资项目融资的功能。

但刚开始,城投债融资规模还没有后来那么巨大。数据显示,1999-2008年,城投类企业债券仅发行157支,合计2154亿元。

2008年之后,城投债来到它最繁荣的时期。

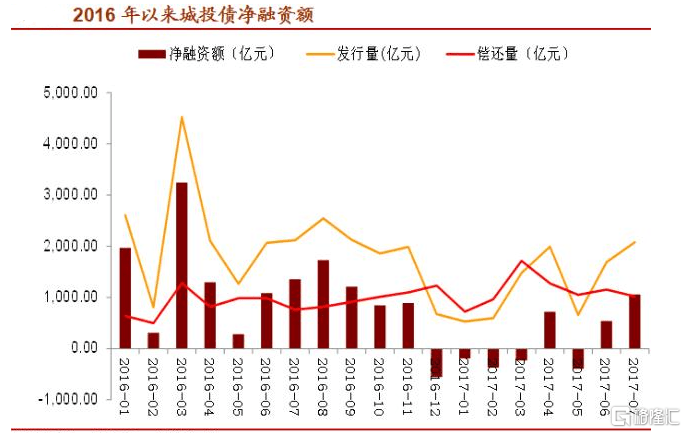

金融危机后,我国推出“四万亿”刺激计划。随着基建大规模爆发,城投债成为拉动经济的主要融资工具。2009年,我国发行城投债发行金额总计3223.3亿元,同比上涨225%。

此后在“城投信仰”的裹挟下,快速发展的城投债在2009-2011年间存量规模从4716 亿元上升至1.04万亿元,年复合增速48.7%;2011年以后,由于信用债市场扩容,城投债存量规模在2014年底达到4.26 万亿元,年复合增速59.8%。

虽然受益于城投债,地方经济发展得到了极大助力,但过热的城投债市场也催生了一系列副作用。比如在经济方面埋下了“两高一剩”、房价飙升、通胀高企等隐患;地方政府方面暴露出违规担保、违规举债,以应收账款、教育用地等资产作为抵押融资等乱象。

因此在2010年,《国务院关于加强地方政府融资平台公司管理有关问题的通知》发布,城投债停下了扩张的步伐,开始上下波动。

比如在2010至2011年,经济发展过热,调控楼市势在必行。在银监会提出“减存量、禁新增”之下,城投公司的融资规模受到严格管控。

但2012年至2013年,经济转向下行,基建再次发力。银监会将“禁新建”放松至“控新建”,城投公司又迎来新一轮扩容。

2014年之后,《关于制止地方政府违法违规融资行为的通知》和《新预算法》两份文件的出台,正式完成了地方政府与城投平台关系的正式切割。此后在2016年底去杠杆行动下,2017年城投债净融资首次出现负增长。

不过,2015年的宽货币政策,和2017年之后的贸易战、经济下行环境和新冠疫情使城投信仰始终屹立不倒。

数据来源:wind,招商证券

城投债真正迎来寒冬,还是在今年。

4月春华水务的违约,在市场激起了极大波澜;政策方面,上交所、深交所分别发布了公司债审核文件;作为城投债存量第一大省,江苏也在5月发布了《关于规范融资平台公司投融资行为的指导意见》。

宏观方面,4月份M2和社融增速回落,叠加利率水平处于年内相对较高水平,使得5月份信用债一级市场发行规模仅约2000亿元,较上月减少了85%,也是城投债下降的主要原因。

2 未来何去何从?

在“永煤事件”等国企违约风险事件频发、政策一再强调降低政府债务率,加强对地方政府隐性债务的管控背景下,城投债市场投资者风险偏好整体收紧,由此出现了区域分化和机构抱团现象。

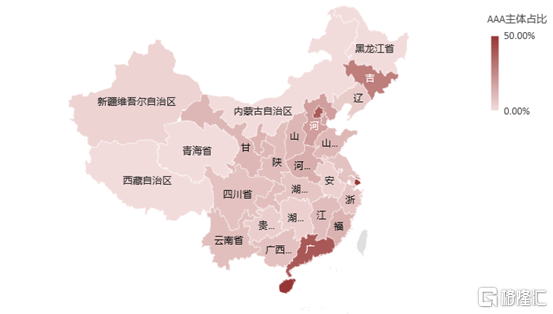

在发行规模上,黑龙江、青海、宁夏等年内城投债发行规模不超过20亿;江苏省年内发行规模则超过6000亿,占全市场总规模比例超过25%。

这表明,资金进一步向苏浙粤等地集中,债务风险较高的地区融资明显收缩。比如浙江省开化县国有资产经营有限责任公司5月首次登陆债市发行了一单私募债,期限3年期,票面4.88%;但城投评级更高的云南投资控股集团发行0.1年的超短融,票面利率为5.2%。

在净融资数据上,城投债净融资额仍然集中在东部地区,今年以来江苏省、浙江省净融资额均超过2000亿元,而东北及西部部分地区净融资为负。

具体来看,浙江、福建、广东、湖南、江西、山东及四川均实现了1000亿元以上的较大规模发行量;东北三省、内蒙古、青海、西藏、宁夏及甘肃省发行量则不足百亿,其中黑龙江只发行了12亿城投债,青海12.75亿,宁夏18.8亿。

但整体来看,目前AA级城投债基本没有市场。

政府方面,各级地方政府已经建立起了债务率监测体系,统一按照118号文的要求计算政府债务率、综合债务率,评定风险等级档次,债务管控日趋严格;

银行方面,对城投债的“配置”要求也更高。长三角、大湾区、成渝双城等地评级AA+以上,并通过内评系统的城投债更容易获得投资。

从未来预期来看,5月城投债发行额的锐减虽然不会成为常态,但下半年城投债发行规模整体或将低于上半年。

这一方面是由于政府控制杠杆率和隐性债务,另一方面净出口高速增长减少了财政压力,因此发债规模也会相应偏小。

3 结语

目前,城投债的风险主要有两部分。

宏观来看,今年有近三成城投债将到期,再融资需求迫切,但在政策压力下再融资空间有限;微观来看,城投公司总体盈利能力弱、现金流差,因此政府财政实力成为重点分析指标,这使得贵州、青海等债务压力较大。

虽然5月城投债的低发行量对市场产生了一定冲击,但这一轮政策收紧导致的城投债发行总量受控和新增债质量提高,对城投债实际上是一项长期利好。随着市场上“资产荒”情况进一步加剧,优质区域的优质城投仍会受到投资者的追捧。

在区域城投债发行质量和数量分化的背景下,地方政府要实现城投平台的高效发展,还是要提高自身“造血能力”,增强信用风险的“免疫能力。”完成城投市场的精致化、精细化、效率化管理。

相关推荐:

- 盈利能力弱,现金流差!城投债3年来首次负增长

- 碧桂园1-5月权益销售额同比增长超21% 期末平均融资成本仅5.56%

- 美联航订购15架研发中的超音速客机 从纽约至伦敦预计只需三个半小时

- 迪士尼董事长减持股份套现近亿美元 卖出股份达持有股份近五成

- 环球音乐或通过SPAC交易上市 该交易预计将于本月晚些时候获得批准

- 为什么市场总是看好周期性股票?总是可以在一段时间内保持相对大盘良好表现

- 非农数据不及市场预期 黄金期货8月价格上涨18.70美元

- 疲软非农减弱加息担忧美股收涨 美国ADP和首次申请失业救济数据强劲

- 两融余额创新高不等于市场风险创新高:需要结合市场多方面因素综合判断

- 公募ETF产品“供需两旺”:去年权益类ETF总成交额达7.5万亿,整体流动性大幅提升

营业执照公示信息

营业执照公示信息